相続のご相談は岡部会計にお任せください

岡部会計(岡部雅人税理士事務所)のスタッフは、保険会社のパンフレットを監修してきた専門性の高い知識により規模の大小に関わらず親身にかつスピーディに対応致します。初回相談は無料となっておりますのでお気軽にお問い合わせください。

相続税の計算方法

1.遺産額の把握

①亡くなった方の財産を把握します。なお、マイナスの財産である借入金等の債務もあれば把握します。

②生命保険金や死亡退職金について、非課税限度額を超える額を把握します。

③相続時精算課税の適用を受ける贈与財産の有無を確認し、あれば加算します。

④以上より亡くなった方の遺産総額を把握します。

⑤葬式費用や債務(借入金等)を控除します。

⑥相続開始前3年以内の贈与財産があれば加算します。

⑦以上より正味の遺産額を把握します。

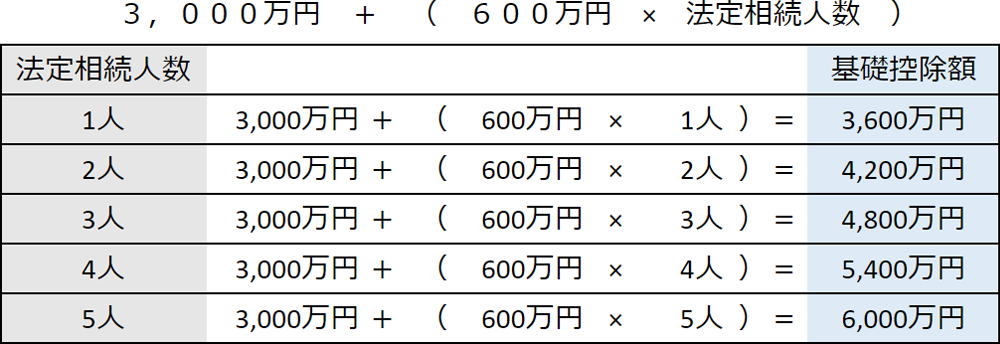

⑧基礎控除額を控除し課税遺産総額を把握します。

2.課税遺産総額の把握

⑧基礎控除額を控除し課税遺産総額を把握します。

相続税の基礎控除額

例えば、法定相続人が3人の場合、4,800万円を超える資産をお持ちの方は課税対象となる可能性があります。

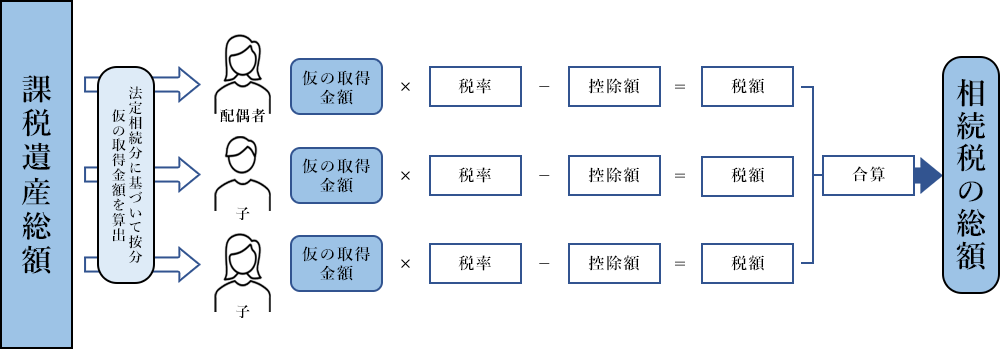

3.相続税の総額の算出

<相続税の速算表>

|

相続人の法定相続分に応ずる取得金額

|

税率

|

控除額

|

|

1,000万円以下

|

10%

|

-

|

|

1,000万円超 3,000万円以下

|

15%

|

50万円

|

|

3,000万円超 5,000万円以下

|

20%

|

200万円

|

|

5,000万円超 1億円以下

|

30%

|

700万円

|

|

1億円超 2億円以下

|

40%

|

1,700万円

|

|

2億円超 3億円以下

|

45%

|

2,700万円

|

|

3億円超 6億円以下

|

50%

|

4,200万円

|

|

6億円超

|

55%

|

7,200万円

|

4.各人の相続税額の算出

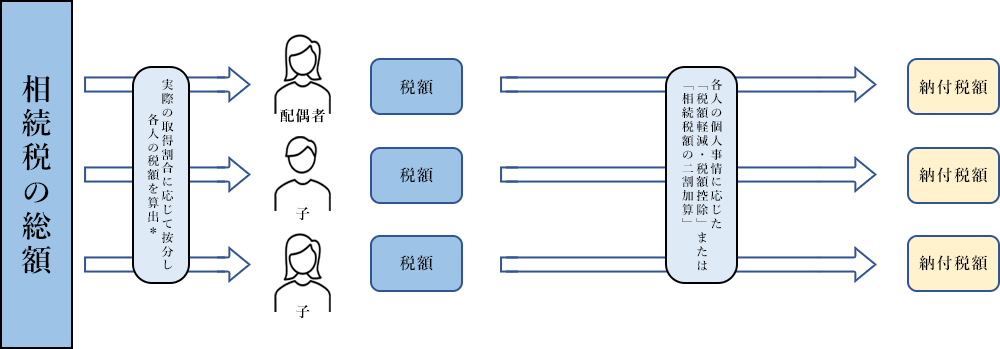

*実際の取得割合=各人の課税価格(取得金額)÷ 課税価額の合計額

主な税額軽減・税額控除について

■配偶者の税額軽減

配偶者が実際に取得をした正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれ ば、配偶者に相続税はかかりません。

なお、配偶者控除を受けるためには、相続税の申告書の提出が必要となります。

■未成年者控除

相続人が20歳未満の場合は、20歳に達するまでの年数1年につき10万円が相続税額から控除されます。

■障害者控除

相続人が障害者の場合は、85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円) が相続税額から控除されます。

■贈与税額控除

正味の遺産額に加算された贈与財産に関して贈与税を支払っている場合は、その贈与税額が相続税額か ら控除されます。

■相次相続控除

10年以内に2回の相続があり、2回目の相続の被相続人が1回目の相続で相続税を納付しているときは、 2回目の相続の被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人の相続税額から、一定の金額を控除します。

相続税額の2割加算について

被相続人の配偶者、子(代襲相続人である孫を含む)、親以外の人が相続した場合、税額控除を差し引く前の相続税額にその2割が加算されます。

被相続人の養子となった孫も原則、2割加算の対象となります。事実婚のカップルの場合も2割加算の対象です。

■配偶者の税額軽減

配偶者が実際に取得をした正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれ ば、配偶者に相続税はかかりません。

なお、配偶者控除を受けるためには、相続税の申告書の提出が必要となります。

■未成年者控除

相続人が20歳未満の場合は、20歳に達するまでの年数1年につき10万円が相続税額から控除されます。

■障害者控除

相続人が障害者の場合は、85歳に達するまでの年数1年につき10万円(特別障害者の場合は20万円) が相続税額から控除されます。

■贈与税額控除

正味の遺産額に加算された贈与財産に関して贈与税を支払っている場合は、その贈与税額が相続税額か ら控除されます。

■相次相続控除

10年以内に2回の相続があり、2回目の相続の被相続人が1回目の相続で相続税を納付しているときは、 2回目の相続の被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した人の相続税額から、一定の金額を控除します。

相続税額の2割加算について

被相続人の配偶者、子(代襲相続人である孫を含む)、親以外の人が相続した場合、税額控除を差し引く前の相続税額にその2割が加算されます。

被相続人の養子となった孫も原則、2割加算の対象となります。事実婚のカップルの場合も2割加算の対象です。

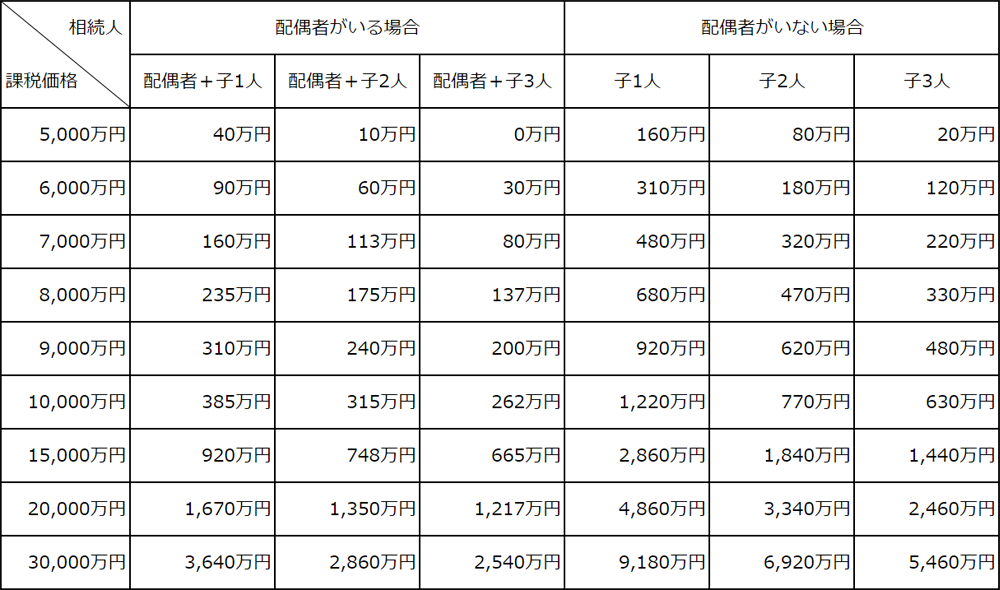

5.相続税額の合計(概算)

<前提条件>

*課税価格は基礎控除前

*法定相続人がそれぞれ法定相続分で相続

*配偶者の軽減税額のみ適用

*子はすべて成人

*税額は四捨五入して表示

*課税価格は基礎控除前

*法定相続人がそれぞれ法定相続分で相続

*配偶者の軽減税額のみ適用

*子はすべて成人

*税額は四捨五入して表示

▼料金表▼

相続税の基本報酬

岡部会計の料金表示は税込みの総額表示です。他の事務所と比較は税込み総額で比較してみてください。

|

遺産総額

|

報酬額(税込み)

|

|

~5,000万円

|

27.5万円

|

|

5,000万円~7,000万円

|

44万円

|

|

7,000万円~1億円

|

55万円

|

|

1億円~1.5億円

|

71.5万円

|

|

1.5億円~

|

弊所報酬規定に基づき、別途お見積りとなります

|

報酬計算上の「遺産総額」 とは、プラスの財産の総額のことです。

借入金や未払金などの債務、配偶者控除、小規模宅地等の特例、生命保険・退職手当の非課税枠などの控除を行う前の金額になります。

借入金や未払金などの債務、配偶者控除、小規模宅地等の特例、生命保険・退職手当の非課税枠などの控除を行う前の金額になります。

<基本報酬に含まれる業務内容>

(1)財産評価

(2)財産目録の作成

(3)相続税申告書の作成

(2)財産目録の作成

(3)相続税申告書の作成

財産内容等に応じて別途加算される報酬

|

遺産総額

|

報酬額(税込み)

|

|

土地(1利用区分につき)

|

6.6万円

|

|

非上場株式(1社につき)

|

16.5万円

|

|

相続人が複数の場合(2名以上の場合)※1

|

上記基本報酬額×10%×(相続人の数-1)

|

※1: 4名まで加算。5名以上の分は加算対象外。

その他の報酬

|

報酬額(税込み)

|

|

|

税理士法第33条の2第1項に規定する添付書面

|

5.5万円

|